저는 자동차보험, 운전자보험, 실비보험을 제외하고 사실상 가지고 있는 보험이 없습니다. 보험이라고 하면 거부감에서 걸려 무의식적으로 멀어져 온 것이 사실입니다. 솔직히 말하면 실비보험조차도 해지해야 하지 않을까 고민하고 있습니다. 그런데 공보험까지 포함해서 더 생각해보니 우리는 의지와 상관없이 보험이 필수적인 시대에 살고 있다는 것을 느낄 수 있었습니다. 공부는 해야 하는구나라는 생각이 들더라고요. 공보험은 4대 보험과 같은 공적 성격을 띠고 있는 보험을 말하는데, 우리가 알고 있는 국민연금보험, 국민건강보험, 고용보험, 산재보험 등을 말합니다. 이전에 공부했던 기본적인 내용만 간단하게 공유해보려고 합니다. 보험회사의 종류와 보험의 종류에 대해서입니다.

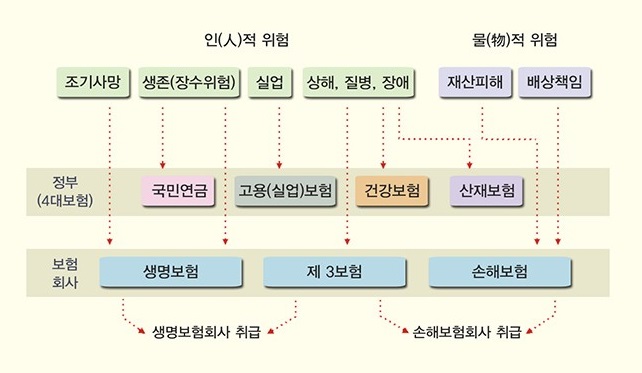

보험사 분류 : 생명보험, 손해보험

우선 크게 보면 보험사는 두 종류로 나누어져 있습니다. 생명보험과 손해보험인데요. **생명,*손해(화재)와 같이 같은 회사의 브랜드라도 생명보험사와 손해보험사를 따로 분류하여 운영하기도 합니다. 생명보험은 사람의 생명과 관련된 보험입니다. 사람의 생존과 사망, 그리고 노후 준비와 같은 문제에 집중하고 있다고 생각하시면 됩니다. 예를 들어 종신보험, 연금보험 같은 것을 말합니다. 손해보험은 화재보험이라고도 하는데요. 어떤 재산상 신체상의 피해가 발생했을 때 보상하는 것을 목적으로 만들어진 보험입니다. 예를 들어 자동차 보험, 운전자 보험, 화재 보험과 같은 것입니다. 보험사 분류 : 공보험, 사보험

다음은 공보험과 사보험입니다. 전술한 바와 같이 공보험은 공적인 목적으로 만들어진 보험입니다. 4대 보험처럼 강제적인 성격을 가진 보험이 포함되어 있습니다. 국민연금보험, 국민건강보험, 고용보험, 산재보험 같은 사회보험도 있지만 수출보험 같은 산업보험도 이 범주에 들어갑니다. 사보험에는 가계보험과 기업보험이 있습니다. 그냥 보험에 가입하는 주체에 따른 분류라고 보시면 됩니다. 공보험이 커버해주지 않는 부분을 사보험으로 커버하는 것이 기본 원칙입니다. 예를 들어 실비보험의 경우 공보험인 국민건강보험이 기본적으로 의료비를 낮춰주지만 비급여 부분에 대해서는 완전히 국민 개개인이 부담해야 하는 구조로 돼 있습니다. 비급여 부분을 이 실비보험이 대신 부담을 완화시켜주는 겁니다. 따라서 상황에 따라서는 이러한 공보험과 사보험의 적절한 조화가 필요한 것으로 보입니다.

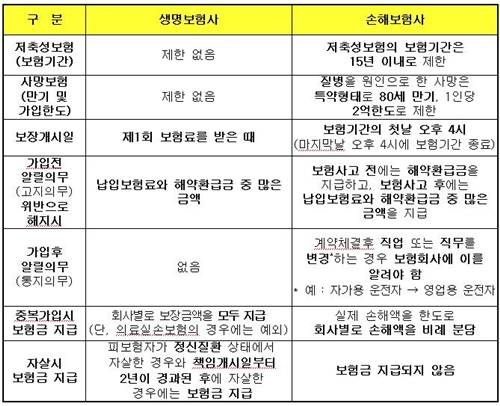

4대 보험은 근로 형태로 바뀌겠지만 한국 국민이라면 무조건 가입해야 하는 의무적인 성격을 가지고 있습니다. 차를 소유하고 있다면, 자동차 보험에도 가입해야 하는 보험입니다. 여기까지가 저희들의 선택권이 아닌 보험입니다. 나는 여기 운전자 보험을 다시 1개 넣었습니다. 혹시나 해서 큰 사고에 대비해서 들어 두는 편이 좋다고 생각했는데. 보험이라는 것이 문제가 발생하지 않으면 그대로 없어지는 돈이어서 어떤 것이 옳은 선택인지 잘 모르겠습니다. 그리고 약 15년 전에 가입한 실비 보험까지 이렇게 제 보험 포트폴리오는 구성되어 있습니다. 20년 납입이라 끝까지 납입하고 유지하려고 합니다. 계좌를 따로 만들어 보험에 담아 돈으로 차라리 주식을 끌고 가는 것이 좋다고 생각하시는 분도 계시죠. 그 계좌에 모은 주식은 병원비로만 쓰게 되면서 보험 같은 효과도 누릴 수 있습니다. 어느 쪽이 좋다는 정답은 없지만, 자신에게 맞는 방법을 선택할 중요하죠. 기타 보험, 예컨대 종신 보험, 저축성 보험의 보험은 아직 가입한 적이 없습니다. 보험은 어렵고 알아야 할 부분이 너무 많은 분야이지만 이처럼 손쉽게든 정리했습니다. 우리가 의무적으로 가입해야 하는 보험이 있으니까 그냥 무시하기보다는. 어느 정도 공부를 통해서 자신만의 보험 포트폴리오를 구성하고 보는 것이 더 현명한 법입니다.