안녕하세요. 지난 호에서는 뇌혈관질환의 종류와 질환코드, 예후증상에 대해 알아보았습니다. https://blog.naver.com/optimizationinsurnc/223010322197

뇌혈관질환의 종류와 질병코드의 예후증상을 이해한다 뇌에서 발생할 수 있는 대표적인 질환으로는 뇌출혈, 뇌경색 등이 있다. 그래서 보험에서도 다양한 두뇌… blog.naver.com

오늘은 뇌혈관질환보험에 대해 알아보고 뇌혈관질환 진단을 준비하는 방법에 대해 알아보려고 합니다.

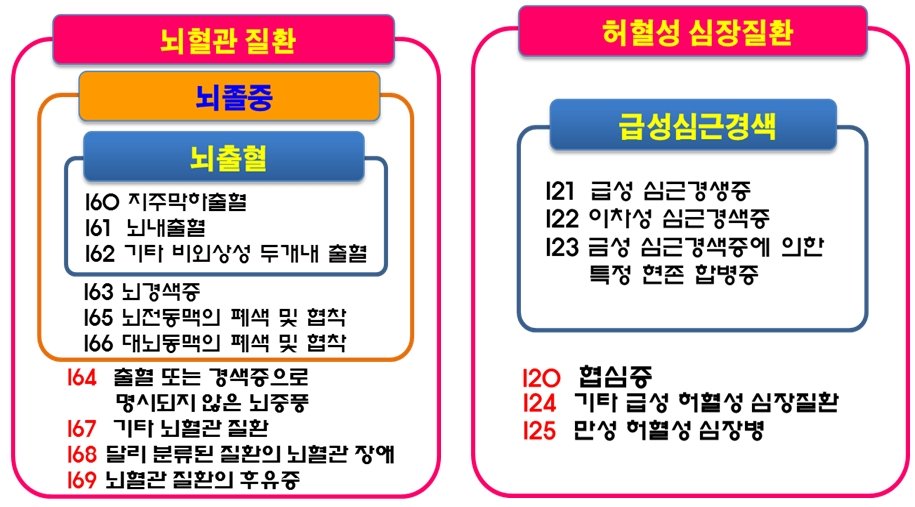

뇌출혈 예방이란? I60 지주막하출혈 I61 뇌출혈 I62 기타 비외상성 두개내출혈, 총 3가지 질병코드, 문자 그대로 뇌혈관 “출혈”을 의미 뇌경색 또는 기타 뇌혈관 폐색은 뇌출혈의 전조입니다. 출혈. 해!

뇌졸중 보험이란? I63 뇌출혈에 해당하는 위 3가지 질병코드를 포함한 뇌경색 + 뇌혈관 폐쇄로 인한 추가 질병 및 추가 보호를 위한 3가지 동맥경색 관련 질병! 쉽게 말해 뇌혈관이 막혀 뇌혈관이 터져 뇌혈관이 막혀서 발생하는 증상을 보장하는 것이 뇌졸중 보장이기 때문에 뇌졸중에 특화된 약은 최소한 보장할 수 있도록 뇌 관련 진단을 준비하는 것이 좋다.

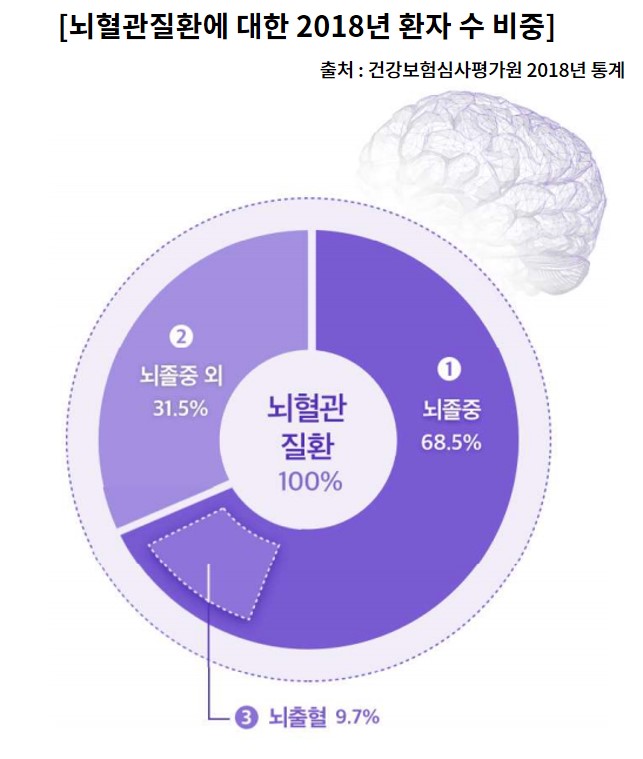

뇌혈관질환보험이란? 뇌출혈 3종+뇌졸중 3종의 뇌혈관질환 후유증 I64 출혈 또는 뇌경색으로 명시되지 않은 뇌졸중 I67 기타 뇌혈관질환 I68 다른 분류의 뇌혈관질환 I69 뇌혈관질환의 뇌혈관 후유증 I63 뇌경색의 최고 발생률은 550,000명 (출처: 2020년 건강보험심사평가원 통계 참조), 기타 뇌혈관질환은 67건으로 연간 34만명의 환자가 발생하고 있어 발생률이 적지 않다(출처: 기초통계 참조) 2020년 의료보험심사평가원), ‘뇌경색’과 ‘기타 뇌혈관질환’ 코드를 모두 커버하는 뇌혈관질환 보험이므로 준비하는 것이 좋다.

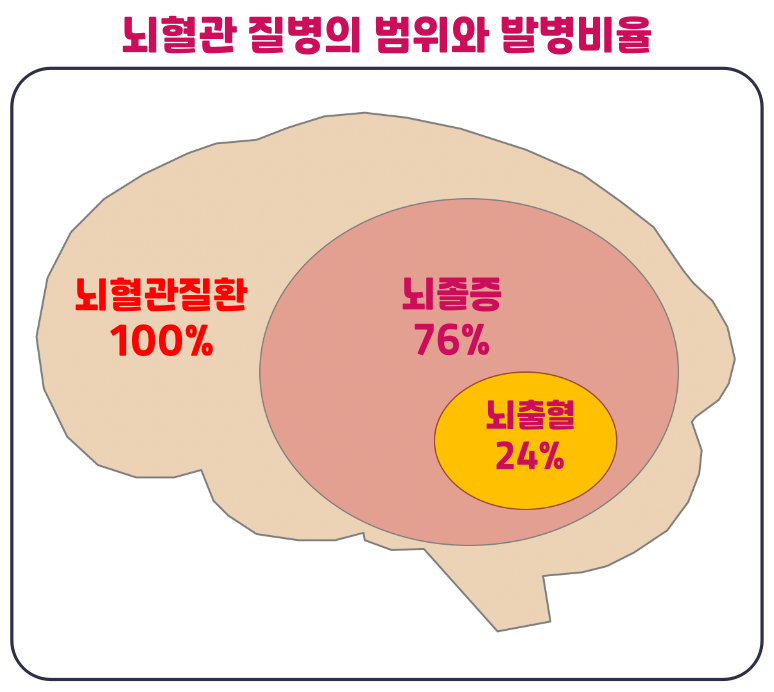

※참고 이미지이며, 통계적인 백분율 값은 다를 수 있습니다. 뇌혈관질환의 보장률을 보면 뇌출혈<뇌졸중<뇌혈관질환 순이다. 다만 발생률이 가장 높은 뇌경색도 뇌졸중 진단비가 보장되기 때문에 일반적인 범위로 준비할 수 있다. 이전 상품은 그냥 획일뿐, 잘못 가입했다는 의미는 아닙니다. 또한 가족력, 생활습관, 식습관 등도 다르기 때문에 이러한 부분들도 고려해야 합니다. 단, 진단비는 "초회 1회 부담"이기 때문에 혈관질환 특성상 재수술 가능성이 높으며, 고혈압, 당뇨병, 혈관질환 가족력이 있는 경우 비용이 추가보장 혈관질환 수술의 비용 대비 효과가 높다 혈전용해요법과 함께 준비하는 것이 좋다. 1. 뇌혈관질환 진료비 뇌혈관질환 진료비는 뇌출혈, 뇌졸중, 기타 뇌혈관질환 I60~I69 등 모든 뇌혈관질환 코드를 대상으로 합니다. 가족력이 있다면 진단과 수술을 함께 준비하시는 것을 추천드립니다! 2. 뇌경색의 혈전용해제 비용 뇌혈관질환 중 발병률이 가장 높은 뇌경색 이후 많은 경우 수술 전에 혈전용해제를 시행하는 경우가 많다. 만능 구성이지만 보험료가 돈에 비해 저렴하고 가성비가 좋습니다. 뇌혈관질환진단비 등의 '초회한도'와 달리 '연1회' 반복 납부가 가능하다. ※ 단, 상기 뇌혈관질환 진단비와 달리 뇌혈관질환 진단비 특별진료의 산정은 보시다시피 "입원" 또는 "수술"에 적용되어야 하므로 가족이 있는 분들에게 추천합니다. 혈관질환으로 인해 '전제'가 있어 병력이 걱정되는 회원님들. 뇌혈관질환보험 추천플랜 예시 A사 추천플랜의 장점은? 1. 혈관질환 정말 저렴해요^^2. I49 현재 기타 고주파성 부정맥의 경우 1000만원을 보장해주는 보험사. (대부분 보험사의 경우 현재 최대 한도는 500만원이다.) 3. 가성비 좋은 뇌경색/급성심근경색 혈전용해제는 각 2000만원까지 배정이 가능하나, 추천플랜의 경우 상세 안내 보험료는 성별, 연령, 직업, 건강상태 등에 따라 다릅니다. 받아 준비하시는 것이 좋습니다. 추천플랜 및 문의사항은 연락주시면 다양한 상품을 비교하여 가장 최적의 플랜으로 안내해드리겠습니다.